下一个颠覆性产品

值得注意的是,这是工信部继10月份提出培育“北斗+”新模式新业态、促进形成新质生产力后,再提“如何形成新质生产力”。

另外,要开发控制人形机器人运动的“小脑”,搭建运动控制算法库,建立网络控制系统架构。

机器人肢体即仿人机械臂、灵巧手和腿足,《意见》提出,突破轻量化与刚柔耦合设计、全身协调运动控制、手臂动态抓取灵巧作业等技术。攻关“机器体”关键技术群,突破轻量化骨骼、高强度本体结构、高精度传感等技术,研发高集成、长续航的人形机器人动力单元与能源管理技术。

工信部还提出培育整机、基础部组件等重点产品。对于后者,工信部划定了重点,将基础部组件聚焦在人形机器人专用传感器、高功率密度执行器、人形机器人专用芯片、高能效专用动力组件。

2023年是人形机器人产业化的破晓时刻,当前时点刚好是各项技术大突破的交汇点,无论是精密控制零部件方案的迭代升级,还是GPT大模型的不断进步,都让人形机器人产业化的“破晓时刻”更近了一步。人形机器人处于商业化前期,需要软硬件不断迭代以达到“类人类”功能,解决成本问题是产业化的前提。

AI大模型发力,有望助力人形机器人快速落地,政策利好则与技术进步一起,共同推动着商业化进程加速。预计2030年人形机器人需求量约177万台,全球市场空间有望达1692亿元,2023-2030年CAGR达25%。中短期(3-5年)工商业场景率先应用;中长期(5-10年后)个人场景应用空间大。

就当前的人形机器人市场整体格局来看,多方势力分别在软件(算法、人工智能技术等)及硬件(自研电机、整体结构、运控能力等)等方面具备其先发优势,同时部分厂商已具备商业化能力,有望于今年四季度交付产品。

只有在人形机器人整合感知系统、驱动系统、末端执行系统、能源供应系统、计算系统及软件这五大系统后,叠加人工智能方面的突破,才能表现出的“人”的特质。传感器作为软件控制和硬件零部件的桥梁,是实现特质最为关键的基础。在人形机器人智能化快速升级的背景下,感知层的传感器有望迎来新一波的发展机遇。国内厂商经过长期技术积累,在力感知、状态感知、视觉感知和位置感知多领域均有布局,有望借助自身优势快速切入制造环节

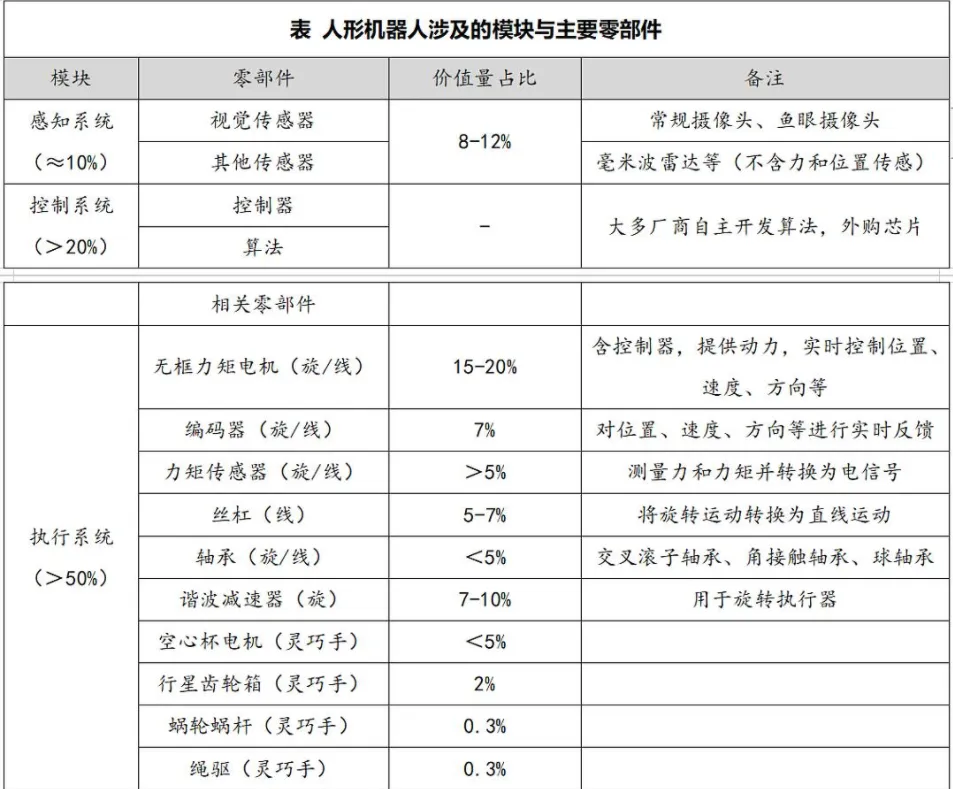

基于特斯拉Optimus的构造,人形机器人分为感知系统(10%)、控制系统(20%)、执行系统(50%)、其他零部件四大功能块,其中价值量占比最大的是执行系统和控制系统。

在上述相关功能件中,部分品类来自于传统产业的需求量不大,供应链薄弱,因此未来由人形机器人释放的需求弹性极大,降本空间大,包括:无框力矩电机(含驱动)、谐波减速器、力矩传感器、丝杆、空心杯电机(含驱动)等。

还有部分品类在工业自动化领域有较为广泛的需求,有研发与供应链基础,人形机器人能够提供可观的需求增量,包括:编码器、定制轴承、控制器等。

奥智能、哈工智能、英飞拓、新北洋、泰禾智能等

2、联创电子等

3、奥比中光:3D传感平台型公司国内3D传感领军企业